Investitionsstrategie Rebalancing

Auf dieser Seite stelle ich Theorie und Praxis meiner Investitionsstrategie Rebalancing vor.Aktueller Stand und Ergebnisse

Berechnungstabelle mit Ergebnissen

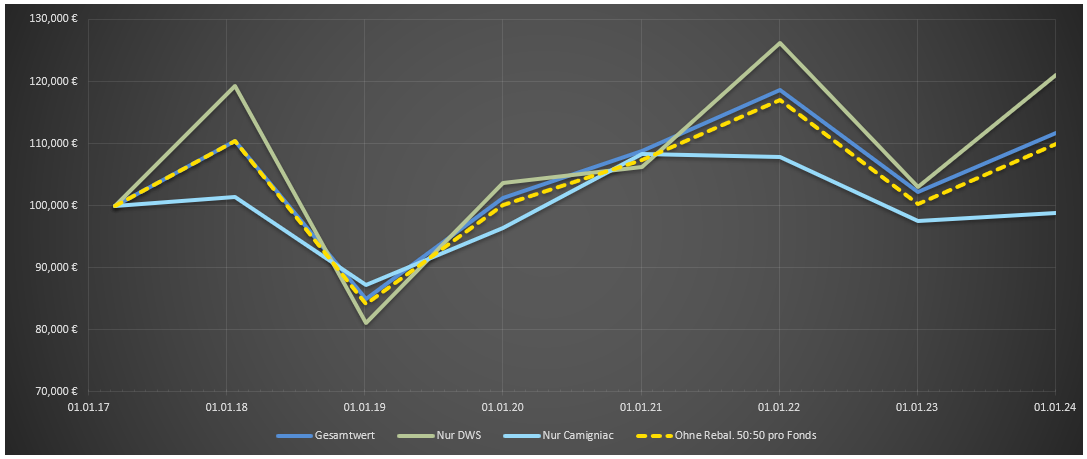

Die folgende Tabelle und ebenso der unten dargestellte Chart zeigen alle Transaktionen und die Entwicklung der Investition. Einmal jährlich (jeweils AnfangJanuar) erfolgt ein Rebalancing und wird auf dieser Seite dargestellt. Neben der Entwicklung der Investition in der Spalte "Gesamtwert" (dunkelblau) sind rechts daneben auch die 3 alternativen Szenarien:- Nur Anlage der Summe in den DWS Fonds (oliv)

- Nur Anlage der Summe in den Carmigniac Fonds (türkis) und

- Anlage von jeweils 50% der Summe in die beiden Fonds ohne Rebalancing (gelb)

Entwicklung der Investition im Vergleich zu den alternativen Szenarien

Kommentare

01.01.2024

Die Politik hat die Wende nicht geschafft und läuft immer mehr in eine Sackgasse, das Jahr 2024 wird wohl Überraschungen bringen. So sind Politik und Wirtschaft jedenfalls nicht nachhaltig und damit sind Disruptionen vorprogrammiert. Trotz allem steigen DAX und die Aktienmärkte weiter. Es bleibt spannend. Aufgrund der positiven Aktienentwicklung in 2023 hat das Gesamtportfolio ca. 9.500 € an Wert gewonnen. Die Outperformance gegenüber einem 50:50-Depot bleibt bei ca. 1.800 €. Bisher lief das Rebalancing immer abwechselnd und auch diesmal tauschen wir wieder DWS-Anteile im Wert von 4.089 € in Anteile des Mischwertefonds von Carmigniac.01.01.2023

Corona ist als großes Thema durch, es bleiben die - auch ökonomischen - Langzeitschäden. Zusätzlich kam seit Anfang des Jahres die starke Inflation dazu, die nun alle belastet. Der Krieg in der Ukraine hat das alles noch verschärft. Viele - teils von der Politik verursachte - Krisen machen uns zu schaffen. Der Ausgang ist unklar. Wenn die Politik nicht bald die Wende schafft, geht es mit der Wirtschaft - zumindest in Deutschland - immer mehr den Berg runter. Kurzum wir wissen nicht was 2023 an den Börsen bringt; die Einschätzungen reichen von Börsenboom bis Totalabsturz wie wir ihn noch nie hatten.In der Strategie machen wir wie bisher weiter. Es ging bergab an den Börsen in 2022, stärker beim volatilen Fonds der DWS auf den DAX als beim Mischwertefonds von Carmignac. Die Berechnung bestätigt, dass wir Fondsanteile im Wert von 2605€ vom Carmignac-Fonds in den DWS Fonds umschichten müssen.

Trotzdem sind wir mit der gesamten Geldanlage noch gut im Plus. Was mich noch mehr freut, ist, dass die Outperformance unserer Strategie gegenüber einer Anlage ohne Rebalancing weiter wächst, auf nunmehr 1869€, auch zu sehen am zunehmenden Abstand der dunkelblauen Linie (unsere Rebalancing-Startegie) von der gelb-gestrichelten Linie (eine einmalige Anlage 50:50 ohne jährliches Rebalancing).

03.01.2022

Auch 2021 stand ganz im Zeichen von Corona, was sich allerdings weniger auf die Börsen ausgewirkt hat. Vielmehr hat das unverminderte Gelddrucken der EZB dafür gesorgt, dass die Aktien weiter gestiegen sind und nun auch noch eine steigende Inflation dafür sorgt, dass die Flucht aus dem Bargeld in Aktien eher zunehmen wird.Während sich der Mischfonds fon Carmigniac kaum gegenüber dem Vorjahr verändert hat, konnte der Aktienfonds von DWS knapp 20% zulegen. Das führt nun dazu, dass wieder Anteile des DWS Fonds verkauft und Anteile des Carmigniac Fonds gekauft werden. Die Strategie läuft witerhin sehr gut. Die Hauptkennzahl Outperformance der Strategie gegenüber einer 50:50-Anlage in beide Fonds konnte weiter auf 1703€ (gegenüber 1461€ im Vorjahr) zulegen. Zwar hätte nach diesem guten Aktienjahr eine Investition allein in den DWS Fonds mehr Gewinn erzielt, dies wäre aber mit der größeren Volatilität im Anlagezeitraum erkauft worden, was genau bei dieser Strategie vermieden werden soll.

04.01.2021

Im Jahr 2020 gab es Corona-bedingt einen starken Einbruch an den Aktienmärkten im Frühjahr und anschließend wieder eine gute Erholung zu alten Höchstwerten. Dabei hat sich der Carmigniac Mischfonds besser entwickelt als der DAX-basierte DWS Aktienfonds.Daher wird nun wieder umgeschichtet, ein kleiner Teil des Carmigniac Fonds wird verkauft und in Anteile des DWS Aktienfonds eingetauscht.

Auch diesmal lief alles sehr gut. Die Handelsmethode ist erfolgreicher als die Investition in jeden der beiden Fonds einzeln oder die 50:50 Investition. Des Weiteren hat die Outperformance der Rebalancing-Strategie gegenüber der 50:50 Investition mit 1461 € weiter zugenommen.

Ich bin weiterhin sehr zufrieden mit der Rebalancing-Strategie.

10.01.2020

Im letzten Jahr haben die deutschen Aktien wieder deutlich aufgeholt. Dementsprechend muss wieder umgeschichtet werden. Also werden wieder Anteile des DWS Aktienfonds verkauft und im gleichen Wert Anteile des Mischfonds von Carmigniac gekauft.Alles läuft gut und nach Plan. Die Rebalancing-Strategie hat eine Outperformance von 1193 € im Vergleich zu einer 50:50 - Anlage. Und die Outperformance ist weiter gestiegen. Also heisst es Geduld haben und Jahr für Jahr agieren.

12.01.2019

Insgesamt liegt die Geldanlage nun bei 84.969€ und damit deutlich im Minus. Trotzdem ist es gut zu sehen, dass die Anlage für den Fall einer 50:50 Anlage ohne das jährliche Rebalancings bei nur 84.201€ läge, also um ca.750€ schlechter dastehen würde.Die Berechnung des Rebalancings ergibt, dass nun anders als vor einem Jahr Anteile vom Mischfonds verkauft werden und dafür Anteile des DWS Aktienfonds erworben werden.

23.01.2018

Auch wenn nicht ganz 1 Jahr seit der Erstanlage vergangen ist, möchte ich doch dabeibleiben und zu Beginn jeden Jahres - also im Januar - das Rebalancing durchführen.Da Aktien weiter gut laufen, haben sich beide Fonds-Anteile positiv entwickelt. Wie erwartet, der DWS Aktienfonds besser als der Carmigniac Mischfonds. Um nun wieder den 50:50 Zustand herzustellen (Rebalancing), werden heute einige Anteile des DWS Fonds verkauft und dafür Anteile beim Carmigniac Fonds gekauft. Da im ersten Jahr ja beide Fonds mit genau 50% der Anlagesumme gespeist wurden, verlaufen im Chart oben auch die Kurven der Fonds-Anlage 1 und der Vergleichsanlage ohne Rebalancing gleich. Das wird sich aber im kommenden Jahr aufgrund des heute ersten Rebalancings ändern.

11.03.2017

Heute erfolgt die Erstanlage. Jeweils 50%, also 50.0000 € werden in die beiden Fonds von DWS und Carmigniac investiert.Fonds-Anlage Strategie - Die Macht des Rebalancings

Anlegen in Investmentfonds: Hohe Rendite bei kleiner Volatilität

Will man eine größere Summe längerfristig (und nur das macht Sinn) in einem Investmentfonds anlegen, ergibt sich sofort die Frage, welche(n) Fonds man wählt und ob man die gesamte Summe einmalig oder gestückelt investiert.Die Beantwortung dieser Fragen hängt sehr stark von den individuellen Zielen ab, und daher kann ich hier auch keine Beratung leisten. Ich möchte nur beschreiben, wie ich selbst vorgegangen bin, um diese Fragen für mich zu beantworten.

Daraus hat sich dann meine Rebalancing - Strategie entwickelt, die ich hier vorstelle.

Hier zunächst meine Anlageziele

- Anlagezeitraum: 10 - 15 Jahre

- Möglichst hohe Rendite

- Möglichst geringe Volatilität (Schwankungsbreite).

Das Problem dabei: Meist schliesst sich hohe Rendite und geringes Risiko (Volatilität) aus. Wählt man einen guten Aktienfonds, bekommt man langfristig meist eine gute Rendite, aber hat dabei auch eine große Schwankungsbreite. Hingegen bieten Anleihe- oder Immobilienfonds eine geringe Schwankungsbreite aber eben auch eine geringere Rendite.

Eine Möglichkeit der Anlage mit mittlerer Rendite und mittlerer Volatilität wäre die Anlage in einen guten Mischfonds, der die verschiedenen Anlageklassen (Aktien, Anleihen, Immobilien etc.) enthält. Das wäre eine Kompromisslösung-

Besser ist die hier vorgestellte Rebalancing Strategie, da sie hohe Renditen bei kleiner Volatilität erreichen kann.

Eine Möglichkeit der Anlage mit mittlerer Rendite und mittlerer Volatilität wäre die Anlage in einen guten Mischfonds, der die verschiedenen Anlageklassen (Aktien, Anleihen, Immobilien etc.) enthält. Das wäre eine Kompromisslösung-

Besser ist die hier vorgestellte Rebalancing Strategie, da sie hohe Renditen bei kleiner Volatilität erreichen kann.

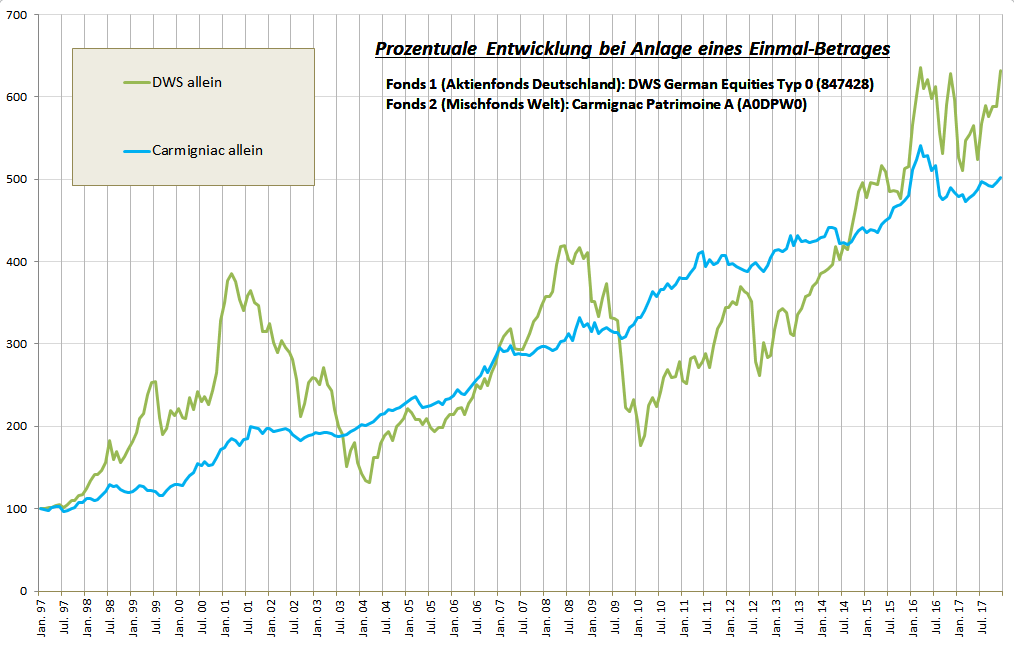

Um das Problem und die Lösung besser zu verdeutlichen, habe ich Berechnungen der letzten ca. 20 Jahre durchgeführt und möchte diese hier vorstellen. Als Basis dienten mir 2 Fonds:

- der DWS German Equities (WKN 847428) - ein Aktienfonds (deutsche Aktien) mit hoher Rendite und hoher Volatilität

- der Carmignac Patrimoine A (A0DPW0) - ein Mischfonds (weltweit), mit langer guter Entwicklung, mittlerer Rendite und mittlerer Volatilität

Hier zunächst die Entwicklung der beiden Fonds (Aktienfonds und Mischfonds) in den letzten 20 Jahren:

Fazit:

Natürlich würde jeder gern die Rendite des Aktienfonds haben, aber wer wie ich diese Jahre erlebt hat, in denen der Aktienfonds (so wie auch der DAX) zwischenzeitlich bis zu 70% seines Wertes verloren hat, der weiss wie schwer das Durchhalten fällt. Dazu kommt, dass man bei einem so volatilen Investment immer nur zu bestimmten Zeiten den Aktienfonds gut verkaufen kann, nämlich dann, wenn er gerade wieder oben ist. Deutlich besser schlafen kann man mit dem weltweit anlegenden Mischfonds. Der läuft viel gleichmäßiger nach oben und damit kann man ihn quasi jederzeit auch günstig wieder verkaufen. Leider liegt er in der Gesamtrendite hinter dem Aktienfonds zurück.

Ziel der Rebalancing Strategie ist es, möglichst die Rendite des Aktienfonds zu erzielen und dabei möglichst eine geringe Volatilität wie bei Anlage in einem Mischfonds zu erzielen.

Grundlage der Strategie ist das sogenannte Rebalancing. Und das funktioniert wie folgt:

- Man investiert 50% seines Anlagebetrages in den Aktienfonds und die anderen 50% in den Mischfonds.

- Regelmäßig (z.B. einmal monatlich oder einmal jährlich) überprüft man die Entwicklung und stellt wieder den 50:50 Stand her, indem man soviel Anteile des besser gelaufenen Fonds verkauft und dafür Anteile des schlechter gelaufenen Fonds zukauft, dass wieder ein 50:50 Verhältnis herrscht.

Das führt im Ergebnis zu einem viel weniger volatilen Wertverlauf und trotzdem zu höherer gewünschter Rendite.

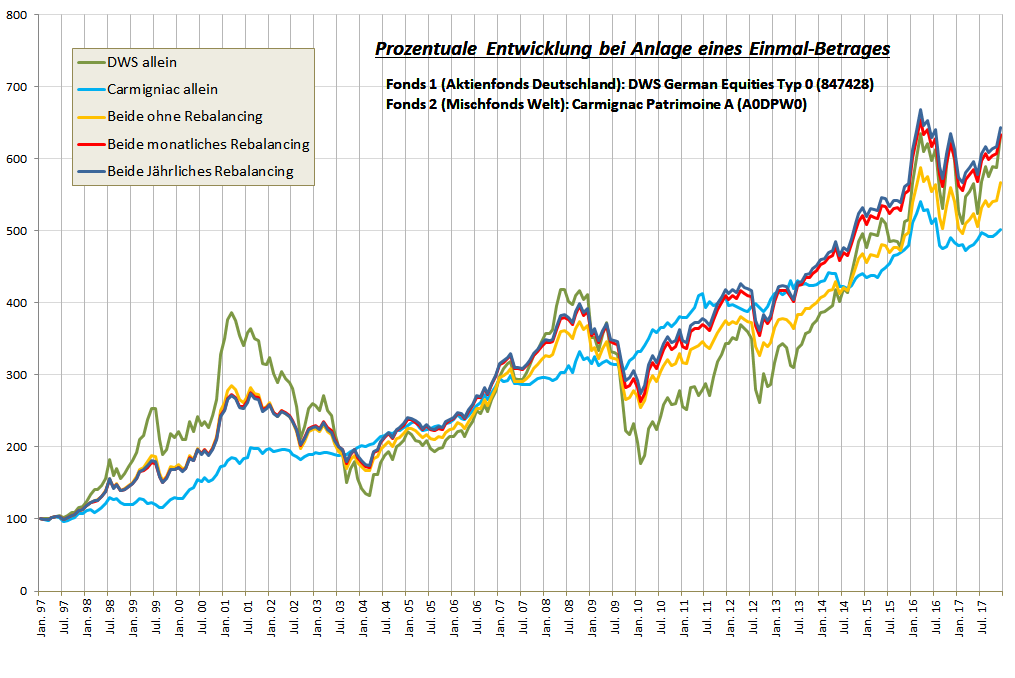

Der folgende Chart zeigt rückgerechnet die Entwicklung eines solchen 50:50 Depots:

- a) ohne Rebalancing, also nur einmaliger 50%:50% Kauf beider Fonds (Gelbe Linie)

- b) mit 1 mal monatlichem Rebalancing (Rote Linie)

- c) mit 1 mal jährlichem Rebalancing. (Dunkelblaue Linie)

Aus diesem Chart der Rückrechnungen ergeben sich die folgenden Schlußfolgerungen:

a) Gelbe Linie

Entwicklung ohne Rebalancing

Also wenn man einmalig jeweils 50% in die beiden Fonds investiert. Bereits diese Methode kann interessant sein. Man bekommt somit zwar weniger Rendite als beim reinen Aktienfonds, aber eben auch weniger Volatilität.

b) Rote Linie

Entwicklung mit monatlichem Rebalancing

Hier erfolgte das oben beschriebene monatliche Rebalancing. Man erreicht quasi die gleiche Rendite wie beim Aktienfonds über einen entsprechend langen Zeitraum, hat aber eine wesentlich geringere Volatilität (Schwankungsbreite)

c) Dunkelblaue Linie

Entwicklung mit jährlichem Rebalancing

Und noch interessanter in der Rückrechnung ist die dunkelblaue Linie. Das hatte ich so nicht erwartet. Es reicht also aus, einmal im Jahr ein Rebalancing durchzuführen. Monatliche Umschichtungen bringen keinen signifikanten Vorteil. Damit kann auf der Basis dieser Rückrechnungen nun eine Strategie aufgesetzt werden, der ein Rebalancing einmal jährlich zugrunde liegt. Im Ergebnis erhält man etwa dieselbe Rendite wie bei einem reinen Aktienfonds, allerdings eine wesentlich geringere Volatilität.